Ob neues Auto oder Elektrogerät, für größere Ausgaben des Lebens muss es manchmal ein Kreditabschluss sein. Vor dem ersten Kredit sind viele Verbraucher verunsichert, wie dieser genau abläuft und wie möglichst günstige Kreditzinsen entstehen. Doch lassen sich einige der wichtigsten Kredit-Mythen entkräften, die auch Sie nicht von einem Kreditabschluss abhalten sollten.

Die fünf bekanntesten Kredit-Mythen im Überblick

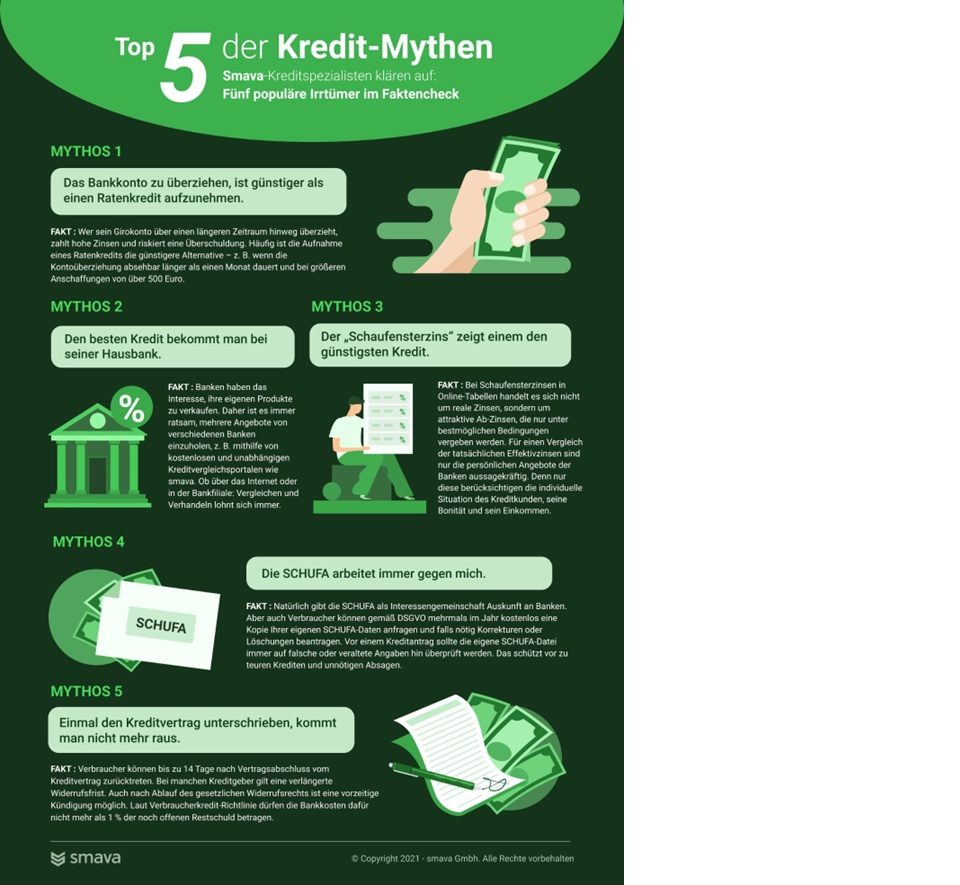

1. Die Hausbank ist der führende Kreditpartner

Viele Haushalte in Deutschland denken als Erstes an die Hausbank, wenn ein Kreditabschluss geplant ist. Als regionaler Partner besteht auf ein jahrelanges Verhältnis zu diesem, auch die Personen vor Ort sind bekannt. Ist das Anliegen der Finanzierung sogar regional, beispielsweise der Umzug in eine neue Wohnung, wird nicht über den Tellerrand geschaut.

Bei der großen Auswahl an Banken und Kreditinstituten in Deutschland ist es unwahrscheinlich, dass Sie gerade bei der Hausbank vor Ort die besten Konditionen erhalten. Binnen weniger Minuten lässt sich über einen Kreditvergleich online herausfinden, wie groß die Zinsunterschiede zwischen der Hausbank und dem besten Anbieter des Kreditmarktes wirklich sind.

2. Ratenkredit und Dispokredit unterscheiden sich kaum

Manche Kreditnehmer empfinden es als mühsam, Kontakt zu einer Bank aufzunehmen und hier einen vollwertigen Kreditvertrag abzuschließen. Stattdessen wird auf die Flexibilität des Dispos vertraut, der als Kreditlinie mit dem Girokonto einhergeht. Was oft übersehen wird: Der Dispo bringt deutlich höhere Kreditzinsen mit sich, die schlimmstenfalls noch tiefer in die Schuldenfalle führen.

Für wenige Tage am Monatsende vor dem nächsten Gehaltseingang mag dies lohnen. Dauerhaft ist der Dispo jedoch nie eine Lösung. Selbst wenn Sie eine hohe Flexibilität wünschen, können Sie Ihren Kredit aufstocken und müssen nicht auf eine Kreditlinie vertrauen. Hier kommt Ihnen jeder seriöser Kreditpartner abhängig von Ihrer Bonität entgegen.

Für wenige Tage am Monatsende vor dem nächsten Gehaltseingang mag dies lohnen. Dauerhaft ist der Dispo jedoch nie eine Lösung. Selbst wenn Sie eine hohe Flexibilität wünschen, können Sie Ihren Kredit aufstocken und müssen nicht auf eine Kreditlinie vertrauen. Hier kommt Ihnen jeder seriöser Kreditpartner abhängig von Ihrer Bonität entgegen.

3. Die Schufa versucht, meine Kreditvergabe zu verhindern

Oft liest man im Internet davon, dass ein Kredit wegen der Schufa nicht zustande kommt. Indirekt ist dies richtig. Verfügt ein Kreditnehmer über eine sehr schlechte Bonität, ist das Risiko einer Kreditvergabe einfach zu groß. Schließlich möchte die Bank die Sicherheit haben, dass Sie Ihren Kredit auch wirklich zurückzahlen können.

Allerdings arbeitet die Schufa nicht gegen Sie als angehenden Kreditnehmer. Vielmehr überprüft diese Ihre Bonität als unabhängiger Partner und schafft einen Rahmen, in dem eine seriöse Kreditvergabe möglich wird. Durch eine kostenlose Datenkopie der Schufa können Sie selbst erfahren, wie sich Ihre Kreditwürdigkeit gestaltet.

4. Ich habe gute Chancen auf den beworbenen Zinssatz

Jedes Kreditinstitut wird mit günstigen Kreditzinsen. In Werbespots und -anzeigen werden hierbei konkrete Kreditkonditionen genannt. Allerdings sollten Sie nicht annehmen, dass Sie diese Konditionen auf jeden Fall erhalten. Der beworbene Zinssatz ist für Kreditkunden mit einer lupenreinen Bonität gedacht, was nur wenige Haushalte erfüllen. Werfen Sie stattdessen einen Blick auf das repräsentative Angebot. Zu diesem sind die Kreditinstitute in ihren Werbeanzeigen verpflichtet. Dieses Angebot umfasst die durchschnittlich bei Krediten vergebenen Zinsen – ein deutlich realistischerer Richtwert.

5. Einen unterschriebenen Kreditvertrag kann ich nicht mehr kündigen

Sie haben wenige Tage nach dem Kreditabschluss einen besseren Anbieter gefunden? Wie üblich im Vertragswesen können Sie von einem Widerrufsrecht innerhalb der ersten 14 Tage profitieren. Auch hiernach können Sie jederzeit einen bestehenden Kreditvertrag mit Rückzahlung der Kreditsumme kündigen. Allerdings wird hierfür eine Vorfälligkeitsentschädigung fällig, der die Kündigung erschweren soll.

{kind=link}