Die öffentliche Nettostromerzeugung hat 2023 einen Rekordanteil erneuerbarer Energien von 59,7 Prozent erreicht. Der Anteil an der Last lag bei 57,1 Prozent. Das geht aus einer Auswertung hervor, die das Fraunhofer-Institut für Solare Energiesysteme ISE vorgelegt hat. Bei Wind- und Solarstrom wurden 2023 neue Bestwerte erzielt. Die Erzeugung aus Braunkohle (- 27 Prozent) und Steinkohle (-35 Prozent) ging dagegen stark zurück. Beim Ausbau der Erzeugungskapazitäten stach die Photovoltaik hervor: mit ca. 14 Gigawatt war der Zubau erstmals zweistellig und übertraf das gesetzliche Klimaschutzziel der Bundesregierung deutlich.

Die Windkraft war 2023 wieder die wichtigste Stromquelle, sie trug 139,8 Terawattstunden (TWh) bzw. 32 Prozent zur öffentlichen Stromerzeugung bei. Damit lag sie 14,1 Prozent über der Produktion des Vorjahres. Der Anteil des Onshore-Windes stieg dabei auf 115,3 TWh (2022: 99 TWh), die Offshore-Produktion sank leicht auf 23,5 TW (2022: 24,75 TWh). Der Ausbau der Windenergie bleibt weiterhin hinter dem Plan zurück: Bis November waren onshore 2,7 Gigawatt neu errichtet, geplant waren 4 GW. Der Ausbau der Offshore-Anlagen verläuft aufgrund der nötigen Ausschreibungen und langen Bauzeiten noch schleppender. Hier wurden 2023 nur 0,23 GW neu errichtet (geplant: 0,7 GW).

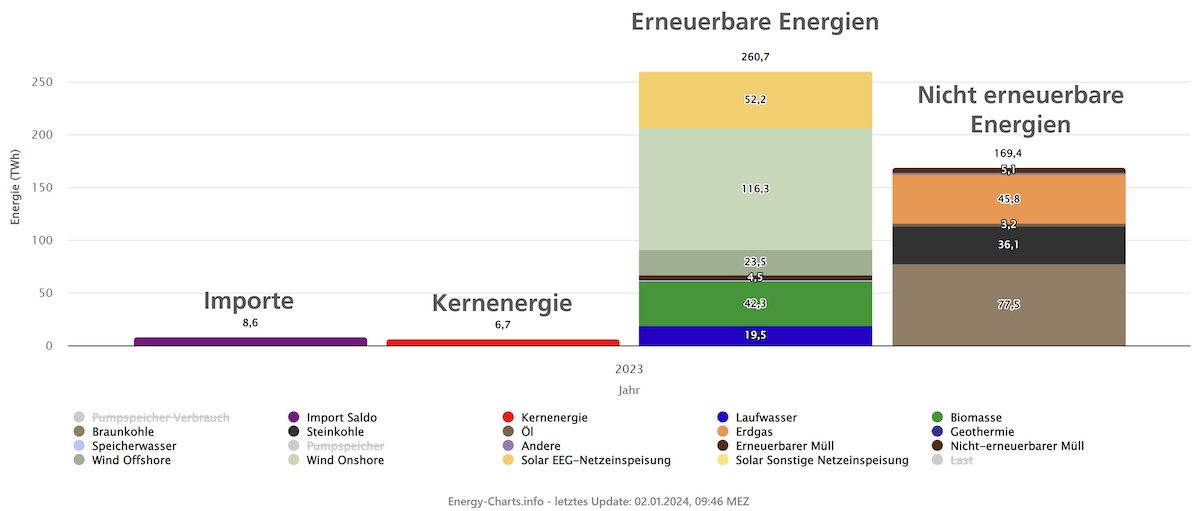

Photovoltaik-Anlagen haben im Jahr 2023 ca. 59,9 TWh erzeugt, wovon 53,5 TWh ins öffentliche Netz eingespeist und 6,4 TWh selbst verbraucht wurden. Der Juni 2023 war mit rund neun TWh der Monat mit der höchsten solaren Stromerzeugung jemals. Die maximale Solarleistung wurde mit 40,1 GW am 7. Juli 13:15 Uhr erreicht, das entsprach einem Anteil an der Stromerzeugung von 68 Prozent. Der Photovoltaik-Ausbau übertraf im Jahr 2023 deutlich die Ziele der Bundesregierung: statt der geplanten 9 Gigawatt wurden bis November 13,2 Gigawatt errichtet, bis Ende 2023 werden es mehr als 14 Gigawatt sein. Das ist ein starker Anstieg gegenüber 2022 (7,44 GW). Damit war der PV-Ausbau erstmals in der deutschen Geschichte im zweistelligen Bereich.

Grafik: Fraunhofer ISE/energy-charts.info

Die Wasserkraft legte gegenüber 2022 zu von 17,5 TWh auf 20,5 TWh. Die installierte Leistung von 4,94 GW hat sich gegenüber den Vorjahren kaum verändert.

Die Biomasse lag mit 42,3 TWh auf dem Niveau von 2022 (42,2 TWh). Die installierte Leistung liegt bei 9 GW.

Insgesamt produzierten die erneuerbaren Quellen im Jahr 2023 ca. 260 TWh und damit etwa 7,2 Prozent mehr als im Vorjahr (242 TWh). Der Anteil der in Deutschland erzeugten erneuerbaren Energien an der Last, d.h. dem Strommix, der tatsächlich aus der Steckdose kommt, lag bei 57,1% gegenüber 50,2% in 2022. Die gesamte Nettostromerzeugung beinhaltet neben der öffentlichen Nettostromerzeugung auch die Eigenerzeugung von Industrie und Gewerbe, die hauptsächlich mit Gas erfolgt. Der Anteil der Erneuerbaren Energien an der gesamten Nettostromerzeugung einschließlich der Kraftwerke der »Betriebe im verarbeitenden Gewerbe sowie im Bergbau und in der Gewinnung von Steinen und Erden« liegt bei ca. 54,9 Prozent (2022: 48,2 Prozent).

Die Last im Stromnetz betrug 457 TWh, ca. 26 TWh weniger als 2022. Aufgrund der hohen Strompreise und der höheren Temperaturen wurde wohl deutlich Strom eingespart. Auch der gestiegene Selbstverbrauch von Solarstrom senkt die Last. Die Last beinhaltet den Stromverbrauch und die Netzverluste, aber nicht den Pumpstromverbrauch und den Eigenverbrauch der konventionellen Kraftwerke.

Kohlestrom stark zurückgegangen

Nachdem 2022 die deutschen Kohlekraftwerke – zum einen wegen des Ausfalls fran-zösischer AKWs, aber auch wegen der Verwerfungen im Strommarkt durch den Ukra-inekrieg – ihre Produktion hochgefahren hatten, sank ihr Anteil 2023 deutlich. So lag aufgrund des gesunkenen Kohlestromexports, aber auch wegen der guten Windbe-dingungen, die Erzeugung im November 2023 27 Prozent unter dem Vorjahresmonat.

Insgesamt ging die Erzeugung aus Braunkohle für den öffentlichen Stromverbrauch um ca. 27 Prozent zurück, von 105,94 auf 77,5 TWh. Hinzu kommen 3,7 TWh für den industriellen Eigenverbrauch. Die Bruttostromerzeugung fiel auf das Niveau von 1963.

Grafik: Fraunhofer ISE/energy-charts.info

Die Nettoproduktion aus Steinkohlekraftwerken für den öffentlichen Stromverbrauch betrug 36,1 TWh (- 35 Prozent) und 0,7 TWh für den industriellen Eigenverbrauch. Sie war um 21,4 TWh niedriger als 2022. Die Bruttostromerzeugung fiel auf das Niveau von 1955. Die Nutzung von Erdgas zur Stromerzeugung blieb mit 45,8 TWh für die öffentliche Stromversorgung und 29,6 für den industriellen Eigenverbrauch leicht unter dem Niveau des Vorjahres. Durch die Abschaltung der letzten drei Atomkraftwerke Emsland, Neckarwestheim und Isar am 15. April 2023 trug die Atomkraft nur noch 6,72 TWh zur Stromerzeugung bei, das entspricht einem Anteil von 1,5 Prozent.

Batteriespeicher entwickeln sich rasant

Mit dem Ausbau fluktuierender erneuerbarer Energien steigt auch der Bedarf an Netz-ausbau sowie an Speicherkapazität. Batteriespeicher, die dezentral errichtet werden, um die Erzeugung von Wind- und Solarstrom zu puffern, sind besonders gut geeignet. Das Segment der Privathaushalte zeigt ebenso wie bei den Photovoltaikanlagen ein starkes Wachstum. Insgesamt verdoppelte sich die installierte Batterieleistung fast von 4,4 GW in 2022 auf 7,6 GW in 2023, die Speicherkapazität stieg von 6,5 GWh auf 11,2 GWh. Die Leistung der deutschen Pumpspeicherwerke liegt bei rund 6 GW.

Export und Börsenstrompreis rückläufig

Nachdem 2022 im Stromhandel ein Exportüberschuss von 27,1 TWh erzielt wurde, war 2023 ein Importüberschuss von 11,7 TWh zu verzeichnen. Dies lag besonders an den geringeren Stromerzeugungskosten in den europäischen Nachbarländern im Sommer und den hohen Kosten der CO2-Zertifikate. Der Großteil der Importe kam aus Dänemark (10,7 TWh), Norwegen (4,6 TWh) und Schweden (2,9 TWh). Deutschland exportierte Strom nach Österreich (5,8 TWh) und Luxemburg (3,6 TWh).

Im Winter stiegen die Börsenstrompreise wieder an und die CO2-Zertifikate wurden günstiger. Das führte bereits im November zu einer ausgeglichenen Bilanz und im De-zember auch in Verbindung mit einer hohen Windstromerzeugung zu Exportüberschüssen. Deutschland hat im Gegensatz zu seinen Nachbarländern (Österreich, Schweiz, Frankreich) auch im Winter genügend Kraftwerkskapazitäten, um Strom für den Export zu produzieren. Der durchschnittliche volumengewichtete Day-Ahead Börsenstrompreis ging stark zurück auf 92,29 €/MWh bzw. 9,23 Cent/kWh (2022: 230,57 €/MWh). Damit liegt er wieder auf dem Niveau von 2021.

Zur Datengrundlage

Diese erste Version der Jahresauswertung berücksichtigt alle Stromerzeugungsdaten der Leipziger Strombörse EEX und des europäischen Verbands der Übertragungsnetzbetreiber ENTSO-E bis einschließlich 31.12.2023. Über die verfügbaren Monatsdaten des Statistischen Bundesamtes zur Elektrizitätserzeugung bis September 2023 wurden die Viertelstundenwerte der EEX energetisch korrigiert. Für die restlichen Monate wurden die Korrekturfaktoren auf Basis zurückliegender Monats- und Jahresdaten abgeschätzt. Die hochgerechneten Werte von Oktober bis Dezember unterliegen größeren Toleranzen.

Zugrunde liegen die Daten zur deutschen Nettostromerzeugung zur öffentlichen Stromversorgung. Sie ist die Differenz zwischen Bruttostromerzeugung und Eigenver-brauch der Kraftwerke und wird in das öffentliche Netz eingespeist. Die Stromwirtschaft rechnet mit Nettogrößen, z.B. für den Stromhandel und die Netzauslastung, und an den Strombörsen wird ausschließlich die Nettostromerzeugung gehandelt. Sie repräsentiert den Strommix, der tatsächlich zu Hause aus der Steckdose kommt.

Stündlich aktualisierte Daten zur Stromerzeugung finden Sie hier: https://www.energy-charts.info

Originalpublikation: https://www.energy-charts.info/downloads/Stromerzeugung_2023.pdf

{kind=link}