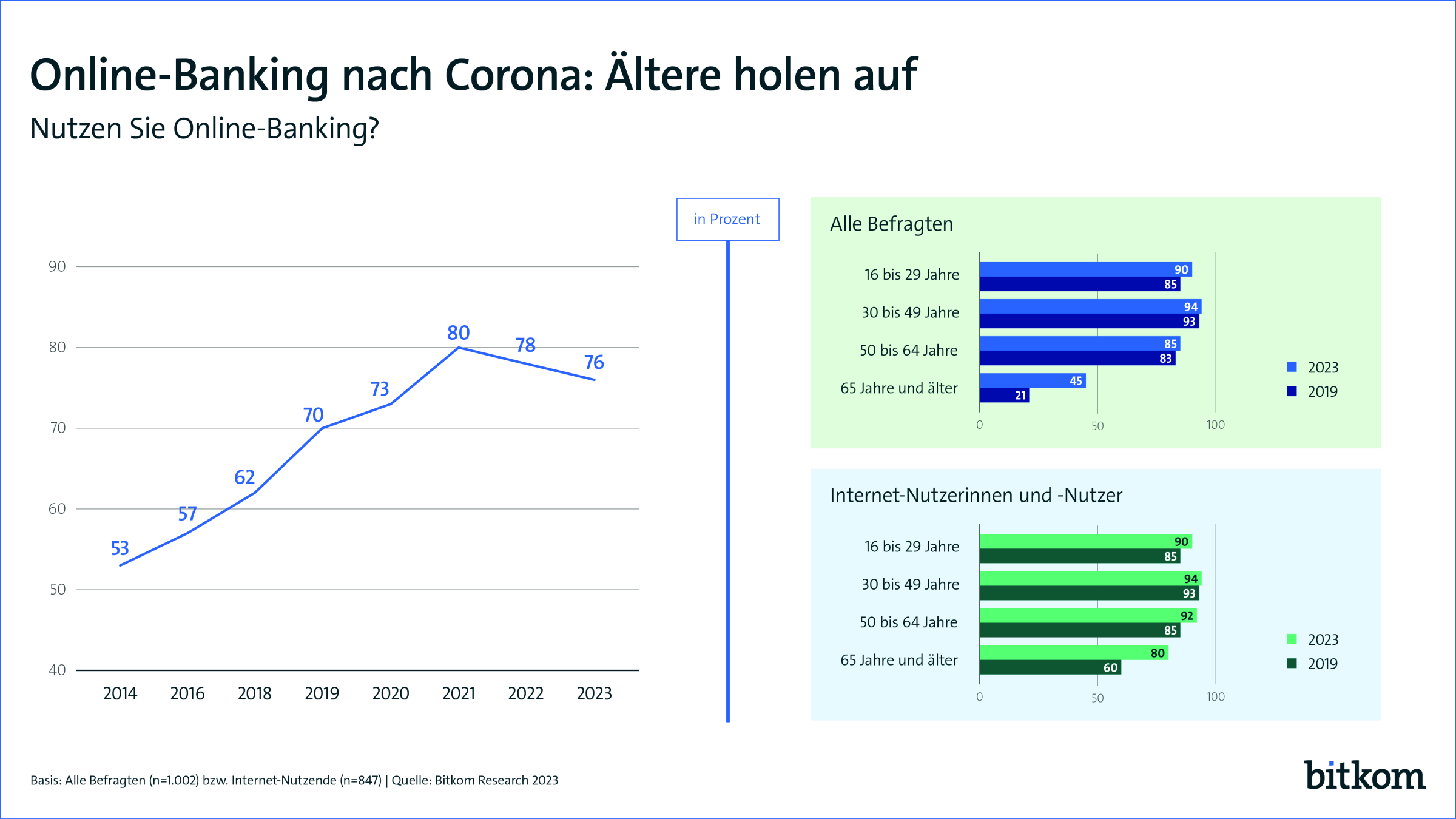

Wer im Internet unterwegs ist, macht in der Regel auch Online-Banking – und zwar immer häufiger unabhängig vom Alter. So erledigen 9 von 10 Internetnutzern in Deutschland (90 Prozent) ihre Bankgeschäfte online, unter den Älteren ab 65 Jahre liegt der Anteil mit inzwischen 80 Prozent nur etwas unter dem Durchschnitt.

Vor vier Jahren waren es in dieser Altersgruppe erst 60 Prozent. Das ist das Ergebnis einer Befragung von 1.002 Personen in Deutschland ab 16 Jahren im Auftrag des Digitalverbands Bitkom. Betrachtet man die Gesamtbevölkerung inklusive derjenigen, die das Internet nicht nutzen, machen drei Viertel (76 Prozent) Online-Banking, von den ab 65-Jährigen sind es immerhin 45 Prozent, Tendenz stark steigend: 2019 besuchten mit 21 Prozent nicht einmal halb so viele Senioren eine Online-Bank. „Online-Banking ist für die meisten der übliche Weg, seine Finanzangelegenheiten zu regeln. Die Nutzung hängt kaum noch vom Alter ab, sondern vom Zugang zum Internet“, sagt Bitkom-Hauptgeschäftsführer Dr. Bernhard Rohleder.

Die Nutzung von Online-Banking ist verglichen mit dem Vorjahr (78 Prozent) und dem Corona-Rekordjahr 2021 (80 Prozent) leicht zurückgegangen, 2020 waren es aber erst 73 Prozent, 2019 nur 70 Prozent. Unter den 16- bis 29-Jährigen erledigen 90 Prozent ihre Bankgeschäfte online, unter den 30- bis 49-Jährigen sogar 94 Prozent und unter den 50- bis 64-Jährigen 85 Prozent. Dabei nutzt die große Mehrheit vor allem die Möglichkeit, den Kontostand abzufragen und Überweisungen zu tätigen (je 94 Prozent), sowie ihre Daueraufträge zu verwalten (84 Prozent). Andere Banking-Funktionen werden seltener genutzt und haben entsprechend viel Potenzial. So verwalten nur 47 Prozent ihre Kreditkarten online, 22 Prozent können sich das künftig vorstellen. Anlage- und Vorsorgeprodukte verwalten derzeit 29 Prozent via Internet, 23 Prozent können es sich vorstellen. Und Kredite schließen 18 Prozent auf diese Weise ab, 23 Prozent halten das aber künftig für möglich. „Online-Banking hat für die Banken noch großes Potenzial, gerade wenn es um komplexere Anwendungen jenseits des Girokontos geht“, so Rohleder.

Erstmals ist das Smartphone mit der wichtigste Zugang zur Online-Bank. 8 von 10 (79 Prozent) derjenigen, die Online-Banking verwenden, nutzen dafür zumindest hin und wieder das Smartphone, vor einem Jahr waren es erst 67 Prozent. Das Smartphone liegt damit erstmals zusammen mit dem Laptop vorn, den ebenfalls noch 79 Prozent verwenden. 2022 lag das Notebook mit 82 Prozent noch deutlich vorne. Dahinter folgen Desktop-PC (46 Prozent, 2022: 47 Prozent) sowie Tablet Computer (43 Prozent, 2022: 46 Prozent). „Online-Banking ist heute Smartphone-Banking. Damit tragen die allermeisten Menschen den Zugang zu ihrer Bank fast immer bei sich“, so Rohleder. Gerade die Jüngeren von 16 bis 29 Jahre verwenden heute das Smartphone zum Online-Banking (89 Prozent). Etwas weniger sind es bei den 30- bis 49-Jährigen (81 Prozent) und den 50- bis 64-Jährigen (83 Prozent). Aber auch unter den Älteren ab 65 greift eine deutliche Mehrheit von 60 Prozent für das Online-Banking zumindest hin und wieder zum Smartphone.

4 von 10 Online-Banking-Nutzenden gehen nicht mehr in die Filiale

Für die große Mehrheit ist Online-Banking auch der wichtigste Kontakt zu ihrer Bank. 38 Prozent nutzen es ausschließlich, 43 Prozent überwiegend, gehen aber hin und wieder noch in eine Bankfiliale. Demgegenüber verwenden 17 Prozent umgekehrt ihr Online-Banking nur hin und wieder, gehen aber überwiegend in eine Filiale.

Entsprechend wichtig sind vielen Menschen digitale Angebote bei der Wahl ihrer Bank. Rund drei Viertel (72 Prozent) aller Befragten ist eine benutzerfreundliche Online-Banking-App wichtig, 70 Prozent legen Wert auf eine breite Angebotspalette beim Online-Banking und 58 Prozent auf die Möglichkeit, Mobile-Payment-Verfahren wie Apple Pay oder Google Pay zu nutzen. Damit haben diese digitalen Aspekte mehr Bedeutung als die Höhe der Zinsen aufs Tagesgeld (56 Prozent), eine bekannte Marke (48 Prozent), die persönliche Beratung (46 Prozent), Kundenbindungsprogramme wie Punkte oder Prämien (43 Prozent) oder ein dichtes Filialnetz (40 Prozent). „Banken müssen sich umstellen, alte Wahrheiten verlieren massiv an Gültigkeit. Marke, Filialnetz oder die Beratung am Schalter sind weniger wichtig als ein digitales Angebot, das die Möglichkeiten der Technologie umfassend nutzt“, so Rohleder.

Am wichtigsten bei der Bankauswahl sind die Höhe der Gebühren (98 Prozent), die Höhe der Einlagensicherung (97 Prozent), viele kostenlos zu nutzende Geldautomaten (88 Prozent), das Engagement für Nachhaltigkeit (88 Prozent), der gebührenfreie Zugang zu Bargeld im Ausland (84 Prozent) sowie das Herkunftsland der Bank (74 Prozent). Rohleder: „Neben den direkten Kosten, die in wirtschaftlich herausfordernden Zeiten mit hoher Inflationsrate wichtig sind, steht die Sicherheit des eigenen Geldes für die große Mehrheit im Vordergrund.“

Denn Nachrichten über Bankenpleiten sowie steigende Zinsen machen vielen Menschen aktuell Sorgen. Etwas mehr als die Hälfte (55 Prozent) hat wegen steigender Preise und hoher Inflationsrate kein Geld mehr zum Sparen zur Verfügung. Und rund zwei Drittel (63 Prozent) haben Angst vor einer Banken- und Finanzkrise. 67 Prozent haben ihr Geld auf mehrere Konten aufgeteilt oder wollen das künftig tun, um im Krisenfall besser aufgestellt zu sein. Und 66 Prozent würden sofort ihr Geld abheben oder zu einer anderen Bank überweisen, wenn es Gerüchte über eine Krise bei ihrer Bank gäbe.

Mehrheit hat bereits die Bank gewechselt – Jüngere liebäugeln mit Tech-Firmen

Der Bankwechsel kommt aber nicht nur im Krisenfall in Frage, insgesamt hat die Treue zur Bank weiter abgenommen. 55 Prozent derjenigen, die mindestens ein Bankkonto besitzen, hat schon einmal das hauptsächlich genutzte Konto gewechselt. Vor einem Jahr waren es 51 Prozent, vor fünf Jahren sogar erst 35 Prozent. Dabei haben 7 Prozent sogar schon fünfmal oder öfter ihre Hauptbankverbindung gewechselt, 24 Prozent viermal, 42 Prozent dreimal, 13 Prozent zweimal und 11 Prozent einmal. Mehr als ein Drittel (36 Prozent) derjenigen, die schon einmal ihr kontoführendes Institut gewechselt haben, nennt als Grund ein besseres digitales Angebot der neuen Bank. Unter den 16- bis 29-Jährigen gibt dies sogar eine Mehrheit von 54 Prozent an. Für die etablierten Banken wächst zudem der Wettbewerbsdruck von anderer Seite. 41 Prozent aller Menschen in Deutschland können sich vorstellen, ein Girokonto bei einem Digitalunternehmen wie Amazon, Apple oder Google zu eröffnen. Unter den 16- bis 29-Jährigen liegt der Anteil mit 55 Prozent noch höher. Und 31 Prozent können sich vorstellen, zu einem Tech-Startup zu wechseln, bei den Jüngeren sind es 43 Prozent. „Es geht für Banken nicht mehr allein darum, ein digitales Angebot zu machen – es geht darum, ein richtig gutes digitales Angebot zu machen, das technologisch cutting edge ist. Dabei messen die Kunden die digitale Qualität ihrer Bank nicht nur an anderen Banken, sondern an den digitalen Angeboten, die sie aus ihrem Alltag kennen, etwa dem Online-Shopping oder Video-Streaming“, sagt Rohleder. „Gerade Tech-Startups können für Banken nicht nur Wettbewerber sein, sondern auch wichtige Kooperationspartner. Unsere starke FinTech-Szene bietet beste Chancen für den Banking-Standort Deutschland.“

Insgesamt erhalten die deutschen Banken ein durchwachsenes Digital-Zeugnis von ihren Kunden. Unterm Strich steht für das digitale Angebot der eigenen Bank nur die Note „befriedigend“ (3,1). Rohleder: „Finanzangelegenheiten müssen sich online bequem, sicher und mobil erledigen lassen. Im Idealfall macht Online-Banking sogar Spaß.“

Hinweis zur Methodik: Grundlage der Angaben ist eine Umfrage, die Bitkom Research im Auftrag des Digitalverband Bitkom durchgeführt hat. Dabei wurden 1.002 Personen in Deutschland ab 16 Jahren telefonisch befragt, darunter 847 Internetnutzer. Die Gesamtumfrage ist repräsentativ.

{kind=link}